据生意社商品行情分析系统显示,上周(9.7-9.14,下同)铁矿价格震荡下行、趋弱运行。截至7日,生意社铁矿价格指数为715.22,环比上行0.99%,具体如上图。上周铁矿价格窄幅震荡,整体震荡趋稳运行,其主要原因先是上周国内经济会议召开,市场预期后期会有利好政策出台,市场情绪有所改善,期货行情反弹;而下游成材行情反弹能利好钢厂利润修复,期现共振下,铁矿行情向好运行;而与此同时,港口库存量再度止增回落,尽管钢厂利润低位,采购操作偏谨慎,但随着开工持续,采购需求持续释放,供减需增基本面利好铁矿价格,所以上周铁矿价格窄幅震荡,趋稳运行。

预测本周矿价趋势:

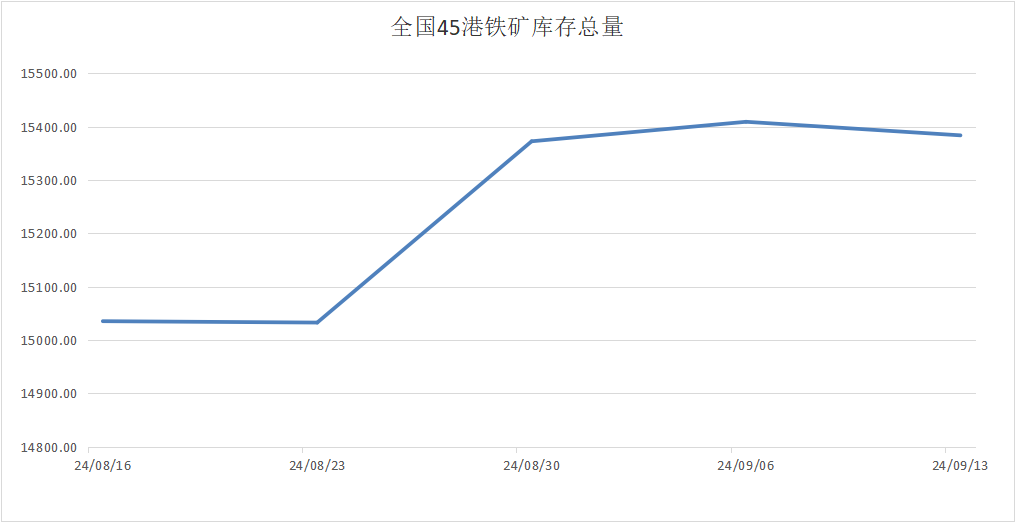

库存方面,截至9月14日,全国45个港口进口铁矿库存为15383.54万吨,环比下降25.41万吨;日均疏港量为311.6万吨,周环比增加8.86万吨;在港船舶数101条,与上周相比减少2条。上周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为9090.42万吨,周环比增加232.15吨。上周港口疏港量小幅增长,港口库存止增回落。随着钢厂复产操作持续进行,本周疏港量会有所增长,加上海外发运有下降预期,港口库存有持续去库可能,本周仍需要多关注港口铁矿库存变化。

供应方面,截至9月9日,上周全球铁矿石发运总量3160.3万吨,环比减少288.6万吨;澳洲巴西19港铁矿发运总量2583.5万吨,环比减少311.6万吨。澳洲发运量1812.5万吨,环比减少23.6万吨,其中澳洲发往中国的量1595.9万吨,环比增加144.3万吨。巴西发运量771万吨,环比减少288万吨。上周澳洲小幅增长、巴西发运大幅回落,海外发运周期性变化。从数据来看,澳洲对中国的发运量回增。近期矿价趋弱运行,但矿商发货积极性良好。短期来看,下期发运量或有所增长。中长期来看,铁矿石供应宽松格局未改,铁矿发运量周期性变化,预计本周铁矿石供应或小幅增长。

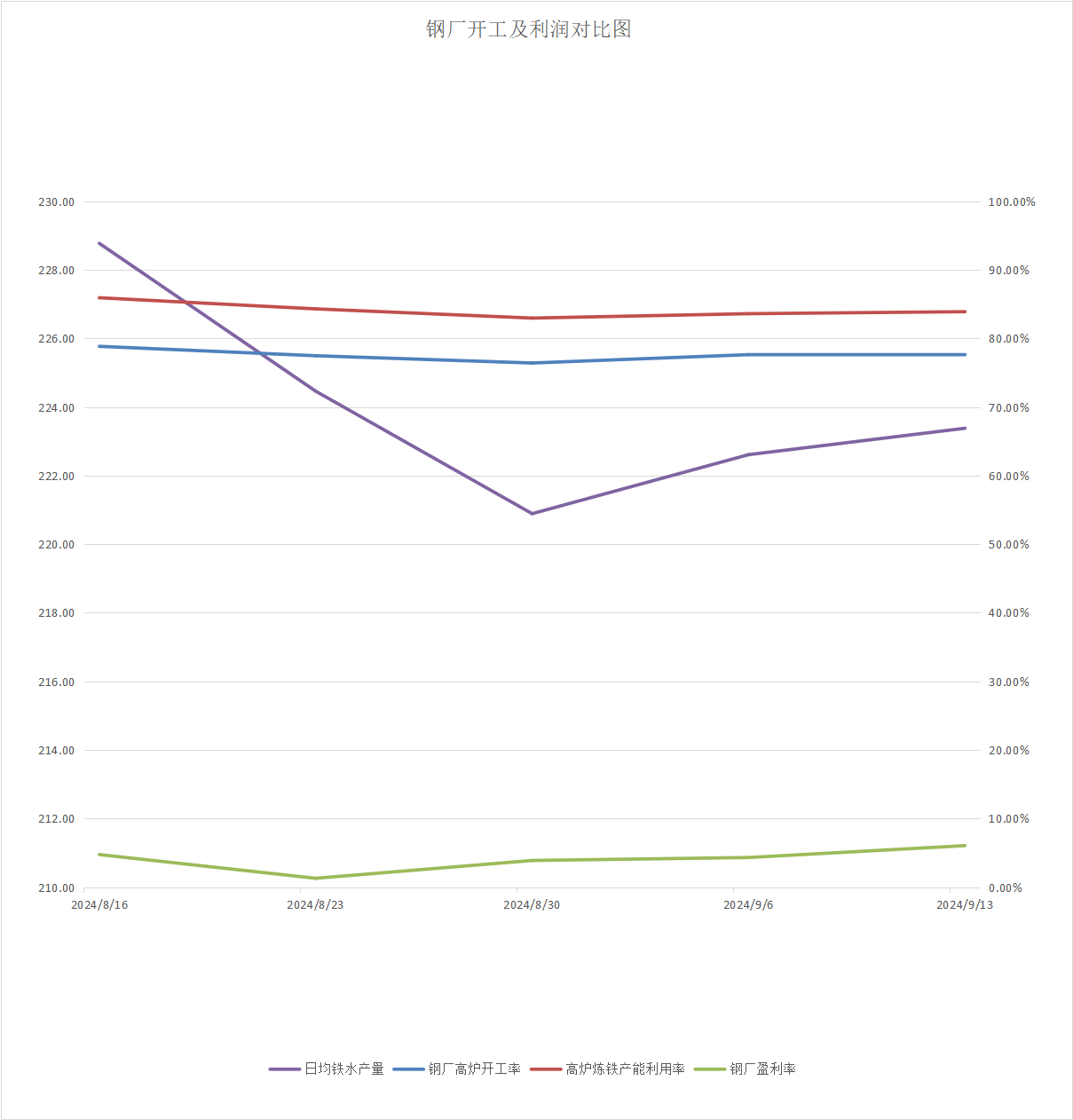

需求方面,截至9月14日,钢厂高炉开工率77.63%,周环比持平;高炉炼铁产能利用率83.89%,环比上升0.29%;钢厂盈利率6.06%,环比增加1.73%;日均铁水产量223.38万吨,环比增加0.77万吨;当前样本钢厂的进口矿日耗为275.33万吨,环比增加1.3万吨。上周钢厂开工情况、铁水产量维持增长趋势。伴随着下游钢材行情反弹,铁矿价格下行后钢厂生产利润有所恢复,高炉复产操作不断,铁矿需求释放预增。不过现阶段钢厂利润水平较低因此采购操作谨慎,据上周钢厂停复产计划来看,本周复产量多于检修量,矿价下跌后,钢厂利润开始,采购幅度预增,预计本周铁矿需求释放有所增加。

废钢方面,上周废钢价格小幅下行。上周主要是受黑色行业整体行情影响,废钢价格也有所反弹。但废钢较之铁水性价比偏弱,而钢厂利润虽有所恢复,但仍处低位运行,所以采用废钢占比减少,短期内废钢基本面处于供需两弱局面,基本面利空,不过节后市场会有补库预期,预计本周废钢市场继续趋稳运行,节后有上行可能,主要看下游钢材成交以及钢厂利润情况如何。

综上所述,生意社数据师认为,需求端,钢厂开工规模维持增长趋势,尽管有钢厂生产利润亏损问题,但随着复产持续进行,短期钢厂采购铁矿需求预增;而供应端,按季节性规律来看,本周发运量会有所增加,本周铁矿供需基本面或仍维持供需双增局面。基本面利好铁矿价格,上周港口库存开始去库,不过港口库存总量处于年内高位水平,预计本周铁矿会表现为先涨后跌、趋强震荡运行,后续要多关注钢厂利润情况以及成材端下游实际需求情况。

1

9月16日生意社热轧板卷基准价为3152.00元/吨 2024-09-16

2

9月13日生意社热轧板卷基准价为3132.00元/吨 2024-09-13

3

欧盟对原产于埃及、印度、日本和越南的铁、非合金或其他合金热轧扁钢制品发起反倾销调查 2024-08-15

4

商务部:2024年前7个月越南各类成品钢材产量近1700万吨 2024-08-14

5

生意社:供应压力愈增 板卷震荡偏弱(9.2-9.6) 2024-09-09

6

生意社:板卷基本面尚未扭转 反弹强度考验金九消费力度 2024-08-31

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商